Guia prático para começar a investir.

Antes de mais nada porque devemos investir?

Você sabe porque não devemos deixar nosso dinheiro em baixo do colchão? A resposta é devido a inflação. A inflação é causada quando a oferta monetária excede a capacidade produtiva do país resultando no aumento generalizado dos preços. Um exemplo bem prático é o das máscaras e do álcool em gel na pandemia, a procura por esses produtos aumentaram repentinamente, e o resultado foi que a demanda excedeu a capacidade produtiva e consequentemente os preços subiram exponencialmente.

A inflação pode ser causada por diversos fatores como alta do dólar, aumento no custo de produção, aumento no custo para a prestação de serviços, entre outros. Porém o principal fator é o aumento na emissão de dinheiro por meio do governo, o que faz com que o dinheiro novo circule na economia aumentando a oferta monetária e desequilibrando a oferta e a demanda.

Desde a implementação do plano real (Adoção do real como moeda do país) a 3 décadas atrás, a inflação acumulada ficou em 708% segundo a calculadora do Banco Central. Isso significa que R$ 80,08 hoje tem o mesmo poder de compra que uma nota de R$ 10,00 na época da implementação do plano real.

Chegamos agora na resposta de porquê investir, os investimentos impedem que nosso dinheiro seja corroído pela inflação, mas também faz com que o dinheiro aplicado aumente seu poder de compra com o passar do tempo. Se você investe todos os meses uma parte do seu capital e consegue um rendimento de 10% ao ano e a inflação anual ficou em 5% hipoteticamente, isso significa que além de conseguir proteger seu patrimônio contra inflação, o poder de compra do seu dinheiro ao longo do tempo está aumentando em 5% ao ano (retorno real).

Porém muitos de nós temos a percepção de que investir e muito complicado ou arriscado, devido ao fato de que a maioria de nós já deve ter ouvindo alguma vez na vida uma história de alguém que começou a investir em ações ou em outros tipos de investimento e perdeu todo o seu dinheiro. O fato é que essas pessoas realmente existem, porém o real motivo dessas perdas é que a maioria das pessoas começam a investir sem ter a estratégia correta ou o conhecimento necessário para começar sua jornada como investidor.

Por conta disso será abordado nesse post a maneira correta de começar sua jornada como investidor, quais os passos a serem tomados antes de montar uma carteira de investimentos e como fazer o gerenciamento. É recomendado que leia o post com calma e caso surjam dúvidas, você sempre pode nos enviar na aba fale conosco.

Primeiros passos para começar a investir

Certo agora que entendeu a importância de investir constantemente uma parte do seu capital, por onde começar? Entraremos agora em como você pode de fato começar a investir o seu dinheiro de forma eficiente e segura. Antes de começar a investir o seu dinheiro você deve entender que investir é um processo e existem etapas a serem seguidas, para que você saiba exatamente o que fazer e para que possa tomar melhores decisões na hora de investir.

Adiante nesse post está detalhado em alguns passos simples como você pode começar sua jornada como investidor da maneira correta e com segurança.

- Quite suas dívidas urgentes e de curto prazo

O primeiro passo antes de efetivamente começar a investir seu dinheiro é começar a pagar todas as suas dívidas de curto prazo e urgentes. Existem diversos motivos porque não se deve começar a investir tendo dividas, esses motivos variam desde financeiros até emocionais.

Um dos motivos é que na maioria dos casos os juros das dívidas são maiores que os rendimentos proporcionados pelos investimentos. Um exemplo são os juros rotativos do cartão de crédito que podem variar entre 10 a 15% ao mês, esse é um número absurdo e por mais que consiga uma rentabilidade extraordinária em sua carteira de investimentos você não vai chegar nem próximo desse valor.

Outro ponto importante de considerar é que a dívida deixa sua vida financeira mais frágil, ou seja, considerando que possui dividas em um momento de instabilidade como a perca do trabalho ou problemas de saúde, você pode ficar em uma situação muito complicada, diferentemente de uma pessoa que possui apenas seus gastos fixos sem a necessidade de se preocupar com dividas.

Outro fator de extrema importância é que as dividas te deixam frágil emocionalmente, pois aumentam as sensações de incertezas, aumentam as preocupações, prejudicam o seu foco e tiram a sua paz. As dividas também prejudicam os seus relacionamentos, um exemplo importante é que o principal motivo de divórcio no Brasil é o financeiro e as dívidas são um fator predominante.

Então eu não posso investir enquanto não quitar todas as minhas dividas?

A resposta é a seguinte, você pode e até deve investir uma pequena parcela do seu salário enquanto está endividado desde que essa quantidade não afete o pagamento das suas dívidas. Esse valor pode ser 1, 10 ou 100 reais dependendo da sua situação, mesmo que seja um valor irrisório isso vai servir para você se habituar com a cultura de poupar e investir. O que é muito difícil em estágios iniciais devido ao fato de que sempre fomos ensinados a gastar tudo o que ganhamos, e essa pequena atitude de poupar mesmo que pouco dinheiro vai te ajudar no início da sua jornada.

Um alerta importante é que no começo você pode começar empolgado e possivelmente vai querer investir uma quantia maior, porém isso não deve ser feito, pois seu maior objetivo é quitar suas dívidas o mais rápido possível.

- Faça renda extra

Renda extra é toda atividade que vai te proporcionar mais dinheiro, que não venha do seu trabalho principal, como por exemplo vender comida (como brigadeiro, coxinha, café entre outros), prestar algum serviço (corte de cabelo, lavagem de carro, limpeza de casa e etc…), ou até ensinar algo em que você seja muito bom (algum idioma, investimentos, aulas de reforço, e etc…). Quanto mais dinheiro menor é o tempo até conseguir seus objetivos financeiros, e por isso fazer renda extra é fundamental, mesmo que esteja quitando suas dívidas ou começando a investir. Outro ponto importante é que sua atividade desenvolvida como renda extra pode em algum momento vir a ser sua renda principal e virar um negócio próprio, te gerando mais dinheiro que aquela renda vinda do seu trabalho.

Quando começamos a investir os aportes (a quantidade que você investe todo mês) serão mais importantes que a sua rentabilidade. Por exemplo se você tem 500 reais investidos, para dobrar o seu patrimônio vai precisar de alguns anos dependendo do investimento, porém com alguns dias de renda extra você consegue 500 reais para investir, o que já dobraria seu patrimônio.

Agora que já sabemos que a renda extra é fundamental para atingir nossos objetivos financeiros separamos algumas ideias de renda extra que você pode começar de forma rápida e sem a necessidade de grande capital ou esforço:

- Vender produtos (roupas, capinha de celular, relógios e etc…)

- Prestar algum serviço (designer, corte de cabelo, limpeza de apartamentos, lavagem de carro, passear com pets)

- Criar um canal no Youtube

- Vender produtos digitais

- Fazer delivery (entregas)

- Trabalhar de motorista de aplicativos ou motorista particular

- Ensine algo online ou presencial (idiomas, investimentos, tutoriais)

- Aluguel de quartos ou casa

- Aluguel de carro

- Vender comida (brigadeiro, salgados, bolos, café, paçoca)

- Invista em conhecimento

A busca pelo conhecimento deveria ser um hábito para todos, porém não é o que acontece. A maioria das pessoas quando tem algum tempo livre desperdiça esse tempo com redes sociais, programas de televisão que não agregam em nada para o desenvolvimento pessoal, páginas de fofocas, entre outras muitas coisas. Um dado alarmante é o fato que a média de livros que são lidos anualmente pelos Brasileiros são de apenas dois livros. Quando falamos de investimentos é crucial investirmos nosso tempo em entender todas as dinâmicas do mercado financeiro, apenas assim podemos aumentar nosso retorno e consequentemente diminuir o tempo até nossos objetivos.

Muitas pessoas querem entrar no ambiente de investimentos para ganhar dinheiro, mas não investem o devido tempo para entender como tudo funciona. Por esse motivo vemos diversas pessoas que começam a investir sem uma estratégia bem formada, ou muitas das vezes colocam seu dinheiro em algum investimento apenas porque algum conhecido está ganhando algum dinheiro, sem ao menos saber o básico sobre como funciona e muitas vezes acabam perdendo muito dinheiro ou todo o seu capital.

Outro efeito da desinformação é que muitas vezes por não se preocuparem em conhecer muito bem onde colocam seu dinheiro acabam caindo em golpes ou em pirâmides financeiras onde acabam ganhando algum dinheiro no começo, porém, por não entender como funcionam em algum momento acabam perdendo grande parte de seu capital.

O conhecimento deve ser seu principal companheiro, pois, vai evitar que perca seu patrimônio seja por meio de golpe ou na escolha dos ativos de sua carteira. Se você conhece as mecânicas de mercado, suas escolhas de ativos serão melhores e consequentemente aumentando sua rentabilidade, e com isso diminuindo o tempo entre você e seus objetivos. Na vida profissional também vale a mesma regra, se você busca conhecimento e qualificação com o passar do tempo vai receber melhor remuneração, aumentando sua capacidade de aporte e com isso aumentando seus resultados.

Por esses e diversos outros motivos que buscar conhecimento tem que se tornar um hábito em seu dia a dia. Algumas maneiras de adquirir conhecimento são através de livros, cursos, podcasts, vídeos no Youtube e até com séries ou documentários. O importante é sempre estar investindo seu tempo de maneira que esteja sempre aprendendo algo novo, lembre-se que o tempo é o seu recurso mais precioso e escasso.

- Determine seus objetivos e a quantidade a ser investida e o sua aversão a risco

Antes de começar a investir existem alguns pontos a serem levados em consideração como seus objetivos de curto, médio e longo prazo e o seu perfil de investidor. Antes de colocar seu dinheiro em alguma aplicação financeiro você deve entender o proposito daquele capital e para isso você deve categorizar seus objetivos.

Primeiro vamos começar pelos seus objetivos de curto prazo que podem ser fazer uma viagem, se casar, se mudar, comprar um celular novo ou qualquer outro. Os objetivos de curto normalmente você planeja alcança-los de um a cinco anos. Um objetivo de curto prazo que todos deveriam ter é montar a reserva de emergência, porque a reserva de emergência vai te socorrer quando precisar de uma boa reserva financeira para ocasiões como a perca do emprego, questões de saúde ou qualquer outro imprevisto que possa acontecer e que você vai precisar de um capital extra. Lembre-se de que você não saberá quando os imprevistos vão acontecer, mas certamente eles vão acontecer!

Os seus objetivos de longo prazo são aqueles que levam mais ou menos de cinco a dez anos para conseguir concluir como por exemplo comprar algum imóvel, fazer alguma viagem internacional ou qualquer outro. Um objetivo de médio prazo importante é a formação de sua reserva de oportunidades, aposto que em algum momento de sua vida você já ouviu a frase “Ganha dinheiro quem tem dinheiro”. A reserva de oportunidades vai servir em momentos em que você vai precisar de capital para aproveitar alguma oportunidade que vai aparecer no caminho, como por exemplo, comprar ações mais baratas em crises de mercado, ou comprar um imóvel por um preço abaixo do que ele realmente vale, fazer algum curso ou algo que vai te proporcionar melhor remuneração, ou seja a reserva de oportunidades vai te deixar com muita vantagem e segurança ao longo de sua fase de acumulação de patrimônio. Outro ponto importante é que com uma reserva de oportunidades você vai ficar menos propenso a retirar dinheiro da sua reserva de emergência, fazendo isso apenas quando for realmente necessário.

E por último, mas não menos importante os seus objetivos de longo prazo, que o principal deve ser a liberdade financeira, onde você pode escolher ou não parar de trabalhar porque a renda gerada pelos seus investimentos consegue arcar com todo o seu custo de vida. Os objetivos de longo prazo geralmente são aqueles que você pretende alcançar em dez anos ou mais.

Outro ponto importante é o tamanho de seus aportes (Quantidade que será investida frequentemente), o ideal que seja algo em tordo de 10% a 30% do que você recebe, mas vale lembrar que quando maior forem os seus aportes, menor será o tempo ate alcançar os seus objetivos. Porém você não deve viver apenas para investir, deve separar uma parte da sua renda para lazer e para comprar o que você gosta porque isso vai fazer com que aproveite e ainda aumente seu patrimônio sem desistir no meio do caminho.

Além do tamanho de seus aportes outro ponto importante é sua aversão a risco, pois normalmente aplicações com maior risco agregado geram maiores rentabilidades. Porém os investimentos servem para te proporcionarem segurança sobre o seu futuro e por isso não adianta você colocar aplicações com maiores riscos procurando por maiores rentabilidades se você vai estar constantemente preocupado com seus investimentos, e por isso entender sua aversão a risco e essencial para que continue sua jornada, mesmo que talvez por conta de maior aversão a risco sua rentabilidade seja um pouco menor, mas você vai estar tranquilo quanto aos seus investimentos. Uma ótima maneira de pensar sobre os investimentos é o seguinte “Eu consigo dormir tranquilamente sem me preocupar com meus investimentos?” se a resposta for sim, você está gerenciando muito bem sua aversão a risco.

- Saiba escolher ativos para cada um de seus objetivos

Saber onde alocar seus recursos é imprescindível para um investidor, e para fazer uma boa alocação de capital é necessário ter algumas coisas em mente. A primeira é a tríade dos investimentos que é composta por risco, liquidez e rentabilidade. Vamos entender cada um desses pontos.

O risco diz respeito a segurança do investimento, a liquidez é o tempo que você leva para transformar o seu investimento em dinheiro (Quanto mais fácil e rápido é de transformar o investimento em dinheiro, dizemos que o investimento é mais liquido) e por fim a rentabilidade que é a porcentagem de ganho do seu investimento.

Em raríssimas exceções vamos encontrar todos esses pontos em algum investimento, na maioria dos casos vamos encontrar apenas duas dessas características e a outra será menor. Um exemplo são as ações que apresentam um potencial de valorização alto e tem certa liquidez, porém apresenta mais riscos. Outro exemplo de investimento é o tesouro Selic que é o investimento mais seguro do país, possui liquidez diária (podendo ser resgatado todos os dias uteis) porém não tem todo o potencial de ganhos que há no investimento em ações. Sabendo disso podemos montar nossa estratégia de investimentos.

Imagine você ter um imprevisto ou uma oportunidade ótima, mas seus recursos estarem em um investimento que não pode ser resgatado ou em outra situação você precisar do dinheiro e ver que perdeu todo o seu patrimônio, por isso para seus objetivos de curto e médio prazo devem estar em investimentos seguros e líquidos. Consequentemente a rentabilidade será um pouco menor, mas isso não vai ser um problema se seus investimentos estiverem diversificados (um assunto que vamos falar adiante). Agora para seus objetivos de longo prazo o seu capital pode ser aplicado de forma que tenha uma rentabilidade maior, podendo investir em ativos menos líquidos e um pouco mais arriscados, pois você não vai precisar desse recurso no curto prazo.

Porém tenha em mente que sempre que uma ponta da tríade for menor as outras duas pontas devem ser maiores para compensar o investimento, por exemplo se uma aplicação é menos liquida então ela deve ser mais segura ou apresentar maior rentabilidade ou se a rentabilidade é menor a aplicação dever ser mais liquida e segura.

- Comece montando suas reservas (emergência e oportunidades)

Como já dissemos anteriormente ter boas reservas financeiras é importantíssimo para que você consiga permanecer investindo no longo prazo, pois em momentos de imprevistos, dificuldades financeiras e até em crises a sua reserva de emergência vai te proporcionar estabilidade e assim não precise se desfazer de seus investimentos de longo prazo.

Outro ponto importante é sua reserva de oportunidades, pois ela vai te proporcionar oportunidades que só são possíveis para pessoas que tem capital quando a maioria das pessoas estão procurando dinheiro. Um exemplo são as crises, as pessoas com capital durante as crises conseguem melhores oportunidades, como comprar um imóvel por um preço muito abaixo devido a procura por dinheiro, nas crises as bolsas desabam e quem tem dinheiro pode comprar ótimas empresas por preços muito abaixo do que as empresas realmente valem, e quando a crise encerra e as cotações voltam ao normal proporcionam ganhos extraordinários.

Como formar minha reserva?

Os especialistas financeiros indicam que sua reserva de emergência consiga cobrir pelo menos 6 meses dos seus custos fixos no caso do assalariado, porém para empresários e profissionais autônomos o indicado é uma reserva de pelo menos 12 meses.

Muitos desses especialistas proíbem você de investir em outras aplicações antes de conseguir formar sua reserva de emergência, porém um ponto importante a se levar em consideração é que para uma pessoa conseguir todo esse montante e necessário bastante tempo e esse tempo pode ser até demais para investir apenas em uma classe de ativos, te levando a perder outras oportunidades.

Uma recomendação para quem está começando e que deve ser levada em consideração é que você comece formando uma reserva boa o bastante para resolver a maioria de seus problemas que possa aparecer, enquanto isso estude o máximo que conseguir. Quando essa primeira etapa de sua reserva de emergência estiver completa, você pode começar a destinar um pouco dos seus recursos para outras classes de ativos, o ideal é que seja 50% para finalizar a suas reservas e os outros 50% a alocação deve ser destinada para outras oportunidades como Fundos imobiliários, ações entre outros.

Como já destacado anteriormente, suas reservas financeiras devem ser formadas por investimentos de alta liquidez e seguros por causa disso com um rendimento um pouco maior, porém um ponto positivo é que no Brasil as taxas de juros são geralmente altas, aumentando o rendimento de suas reservas financeiras.

- Comece aos poucos a entrar na renda variável

Conforme for aumentando suas reservas comece seus investimentos em renda variável, pois serão eles que proporcionarão na maioria das vezes o seu aumento patrimonial. Como já explicado quanto maior o potencial de rentabilidade mais arriscado e volátil será o investimento, por esse motivo você não deve realizar aportes altos em renda variável logo no começo principalmente se estiver começando a investir nessa classe de ativos, o ideal é ir aumentando seus aportes enquanto aumenta seu conhecimento sobre a renda variável.

- Diversificação é proteção

Você já deve ter ouvido aquele ditado que você não deve colocar todos os ovos na mesma sacola, isso também vale para nossos investimentos. A diversificação é uma forma na qual mitigamos os riscos dos nossos investimentos. Os riscos nos investimentos são classificados em duas categorias, os riscos sistêmicos e os riscos não sistêmicos.

Os riscos sistêmicos ou sistemáticos afetam todo o sistema econômico como um todo, o exemplo mais recente foi a pandemia do COVID 19, onde as bolsas em todo o mundo entraram em circuit breaker (Esse mecanismo é ativado pela bolsa quando há oscilações muito bruscas, funcionando como uma espécie de “freio de emergência” nas negociações). Já os riscos não sistêmicos ou não sistemáticos, são aqueles que só afetam uma determinada empresa ou setor, como por exemplo, o caso das lojas Americanas em 2023.

A diversificação é uma proteção contra riscos não sistemáticos, pois ao dividir seu capital em diversos ativos, por mais que ocorra algum problema em algum ativo em sua carteira o seu capital não será afetado de forma total. Vamos imaginar que dois investidores tem um patrimônio de 10.000 reais, o investidor A tem todo o seu capital dividido em duas ações e o investidor B em dez ações, se acontecer um problema de falência de alguma das empresas na carteira desses investidores o investidor A perderá 50% do seu patrimônio enquanto o investidor B perderá apenas 10% do seu patrimônio total.

Outro ponto importante é que a diversificação também diminui a volatidade (A variação dos preços de seus ativos) de sua carteira de investimentos, pois, os diversos ativos do mercado são afetados diferentemente pela situação econômica do país. Um exemplo simples é ter uma carteira com o tesouro Selic (uma modalidade do tesouro direto) e ações, pois com a alta na taxa básica de juros (Taxa Selic) os preços das ações tendem a cair, mas por outro lado com a alta na taxa básica de juros a rentabilidade do tesouro Selic aumenta compensando as percas em sua carteira de ações.

- Só invista em algo que você conhece

Um conselho indispensável para qualquer um que deseja começar a jornada de investimentos é “invista somente naquilo que realmente conhece” e não seja influenciado por opiniões alheias, pois muitas pessoas perdem todo seu capital por confiar em alguém e colocar seu capital em jogo sem nem mesmo conhecer o ativo que está investindo.

Antes de realizar qualquer investimento pesquise qual a rentabilidade do ativo, qual o nível de segurança, a volatilidade, quais fatores e como esses fatores afetam o ativo, entre outros. Uma analogia que deixa isso claro é quando você vai comprar uma casa, você não compra uma casa apenas porque alguém te disse que a casa é boa, você olha a localização, faz uma visita, pesquisa os preços de imóveis semelhantes, pesquisa o bairro em que ela está construída e por fim marca uma visita para ver o imóvel e assegurar de que se trata de um imóvel de qualidade. O mesmo deve ser feito com os seus ativos financeiros.

Conhecer bem a sua carteira de investimentos te proporcionará segurança nos momentos de baixa de mercado e evitará também que se desfaça dos seus ativos, visto que você os conhece muito bem e acredita que são de qualidade, além disso, te dará segurança para investir nesses ativos durante as quedas em suas cotações, te proporcionando melhores resultados.

- Não existe dinheiro fácil

Ao longo de sua caminhada como investidor diversas vezes aproveitadores tentarão te oferecer oportunidades de “investimos” que segundo eles vão te enriquecer, porém na maioria dos casos essas oportunidades te levarão a ruina, porque muitas dessas “oportunidades” serão provavelmente algum golpe ou esquema de pirâmides financeiras. Entenda que não existe dinheiro fácil no mercado.

As pirâmides financeiras funcionam da seguinte forma, o dinheiro que é pago para as pessoas que estão dentro da pirâmide vem de novos entrantes e não do dinheiro aplicado por quem já tem dinheiro aplicado, ou seja, o dinheiro que você coloca é para pagar as outras pessoas que estão no esquema e que estão pedindo resgate.

As pessoas que entram cedo em um esquema como esse ate ganham algum dinheiro, porém em algum momento o fluxo de entrantes vai diminuir gradualmente até que não sobre dinheiro para pagar os participantes e a pirâmide quebra. Porém os idealizadores da pirâmide até esse momento já embolsaram muito dinheiro deixando os participantes apenas com o rombo em seu patrimônio.

Para evitar que seja pego num esquema como esse o principal é saber que todo o rendimento e atrelado ao risco, se tem alta rentabilidade consequentemente o risco vai ser maior. Ou ponto importante é se a rentabilidade oferecida é compatível com os rendimentos em outras classes de ativos mais conhecidas, se a rentabilidade for muito discrepante provavelmente se trata de um esquema de pirâmide financeira. E por último, mas não menos importante conheça onde seu dinheiro será aplicado, e se aquele mercado tem condições de proporcionar o rendimento oferecido.

- Seja paciente e disciplinado

Para finalizar entenda que na formula dos juros compostos a única variável exponencial é o tempo, ou seja, você não vai enriquecer da noite para o dia. Existe um processo a ser seguido, com seus aportes sendo multiplicados pelos juros compostos.

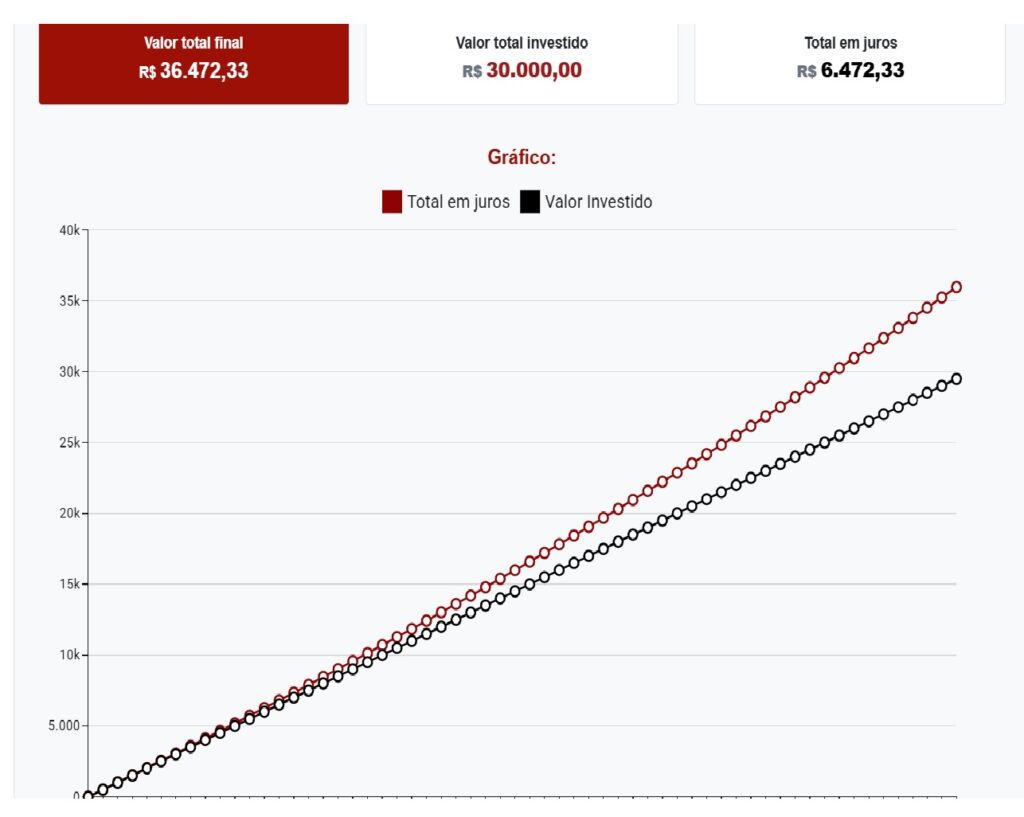

Vamos realizar uma projeção de investimentos com aportes mensais de R$500,00 investidos a 8% ao ano, para entendermos o efeito do tempo em nossos investimentos.

A primeira projeção em um período de 5 anos com aportes constantes e o reinvestimento dos rendimentos:

O valor total no final do período seria de R$36.472,33 sendo que o total investido seria apenas R$30.000,00 e os R$ 6.472,33 vindo dos juros acumulados no período.

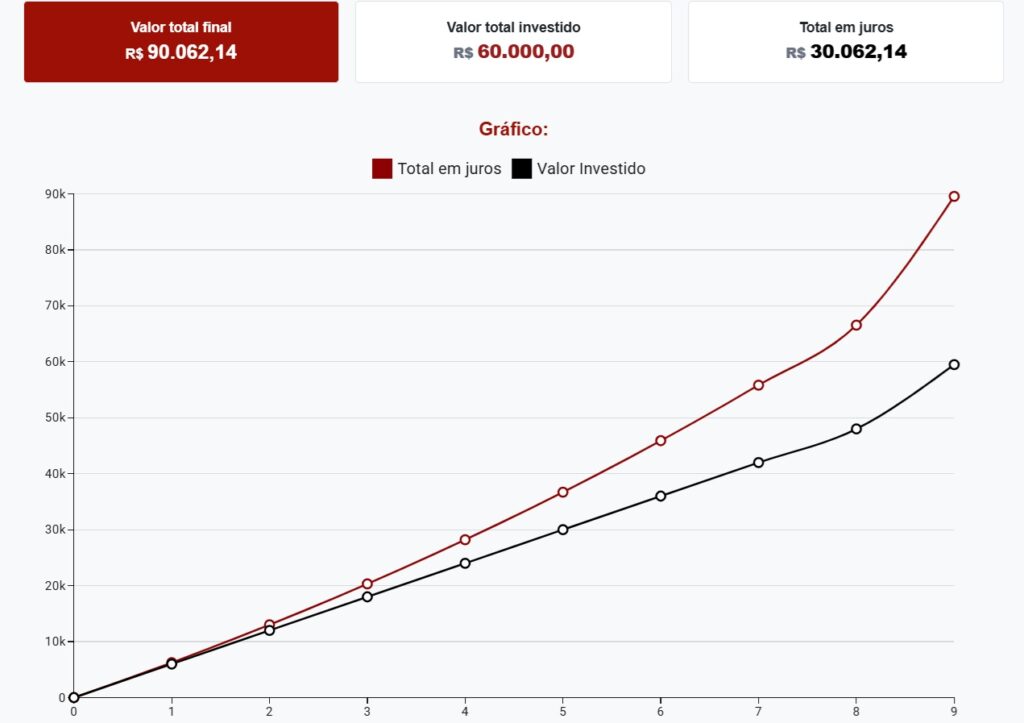

A segunda projeção em 10 anos com aportes frequentes e reinvestimento dos juros:

Note que o montante ficou investido pelo dobro do tempo, porém o valor acumulado é quase três vezes maior com o total de R$ 90.062,14, sendo investidos apenas R$ 60.000,00 e o total em juros de R$ 30.062,14.

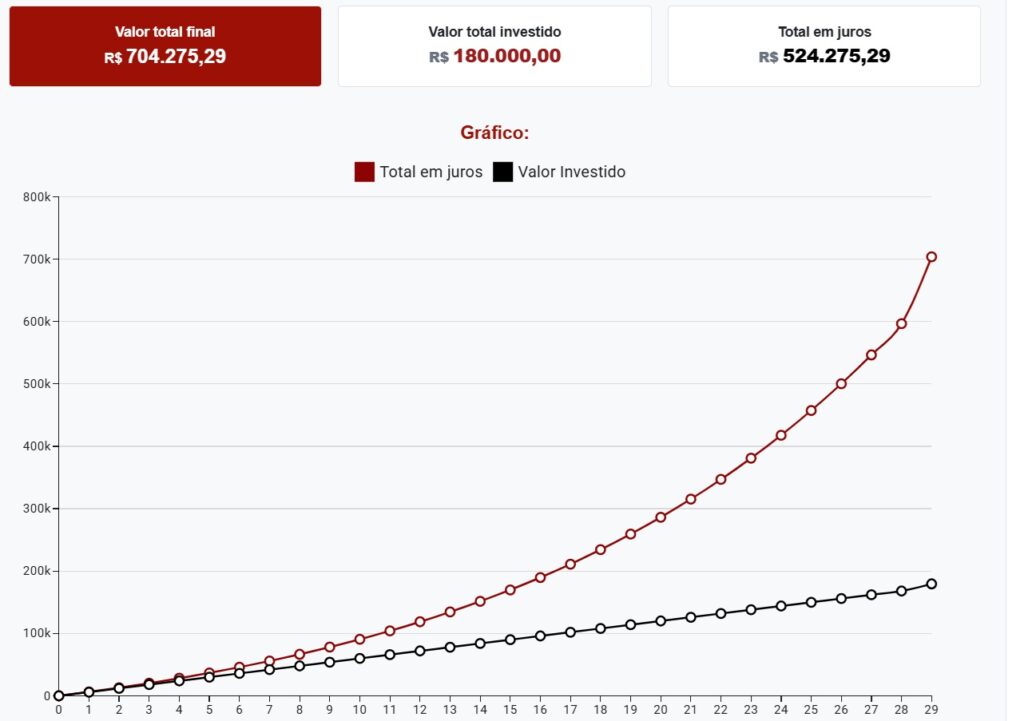

Agora para finalizarmos vejamos uma projeção de 30 anos:

Ao final do período o valor total acumulado seria de R$ 704.275,29, com o total investido de R$ 180.000,00 e aqui que a brincadeira fica interessante pois com a ação do tempo o valor acumulado em juros já supera e muito o valor que você investiu com um total de R$524.275,29.

Com esse pequeno exemplo podemos ver a ação do tempo em nossos investimentos, note que o aumento do patrimônio não ocorre de maneira linear, mas de maneira exponencial ao longo do tempo. No início seus investimentos não irão lhe proporcionar muito dinheiro, mas com consistência e o tempo jogando ao seu favor seus investimentos lhe proporcionarão retornos que você jamais acharia possível. Por isso seja paciente e disciplinado para continuar apesar das dificuldades, e no longo prazo você será recompensado.

1 comentário